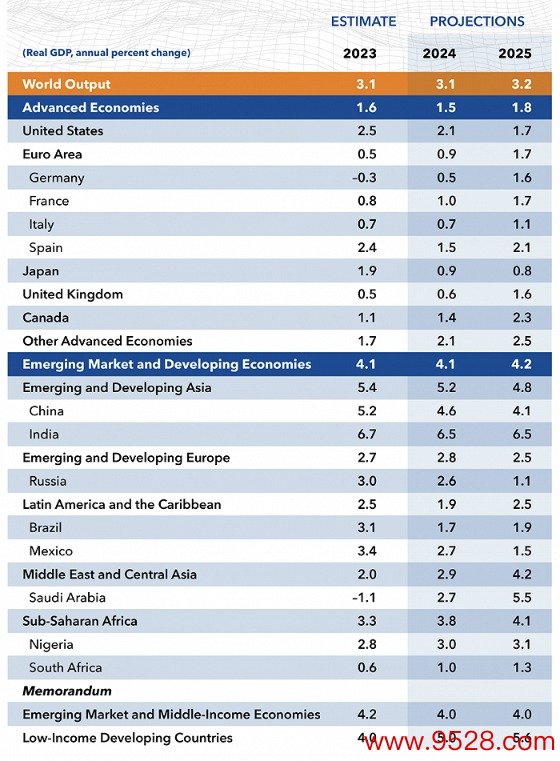

1月30日,海外货币基金组织(IMF)在发布的最新《寰宇经济瞻望报告》中将2024年的寰宇经济增速从前年10月预测的2.9%上调至3.1%,2025年的寰宇经济增速则揣摸为3.2%。

全球经济走向软着陆

IMF在报告中指出,2023年下半年以来全球经济进展出填塞的韧性。在需求方面,私东说念主耗尽和政府支拨的苍劲弥补了病笃的货币气象并撑合手起了经济步履;供应方面,劳能源参与度的莳植、供应链的改善以及能源和大量商品价钱的下降,弥补了再次出现的地缘政事不笃定性带来的负面影响。

跟着经济增长保合手清爽、通货推广稳步下降,IMF以为,全球经济最终将走向软着陆,硬着陆的风险照旧减弱。

具体而言,该报告预测好意思国经济增长将徐徐放缓,从2023年的2.5%下降于今明两年的2.1%和1.7%,紧缩的货币战略仍将在好意思国经济中施展遑急作用;而欧元区则在充满挑战的2023年之后运行小幅反弹,揣摸今明两年增速离别为0.9%和1.7%,高企的能源价钱和紧缩的货币战略摈弃了欧元区前年的需求;在印度和东南亚的驱动下,亚洲新兴经济体揣摸在2024年和2025年仍将领跑全球,离别为5.2%和4.8%,其中印度连结两年预期6.5%的增速为各主要经济体之冠。

至于通货推广,IMF则将本年全球通胀率(不包括阿根廷)从前年10月5.3%的预测值下调至4.9%。其中发达经济体的中枢通胀率揣摸在本年将下降至2.6%,较为接近好意思联储和欧洲央行制定的中期狡计2%。

除经济增长和通胀放缓两大中枢身分除外,报告也指出2024年和2025年行为全球选举大年,频繁会意味着列国政府将加多人人支拨,诚然可能会部分刺激通货推广,但更可能会促进经济步履。东说念主工智能的快速杰出也不错促进投资并刺激坐蓐率快速增长。

诚然全球经济进展出诸多积极身分,关联词2024年和2025年3.1%和3.2%的增速依然低于2000年至2019年3.8%的平均水平。

IMF将高水平利率、高欠债冲击下财政支拨的萎缩,以及基础坐蓐率的低速增长列为影响经济增速的主要原因。此外,地缘政事病笃阵势也再行出现,举例中东冲突可能会形成大量商品的供应中断,红海危险也形成亚欧运载资本显耀加多。可能会更合手久的中枢通胀则取决于工资涨幅关于物价的影响,尤其是欧元区协商工资的上升可能会对物价再次形成压力,而倾向于在更永劫候内看护较高利率水平的货币战略也会给政府债务带来压力,财政整顿可能会牵累经济增长。

货币战略的双重风险

报告还指出,近期通货推广的放缓很大部分是由大量商品和能源价钱下降形成的,而非通过经济步履收缩。这也意味着紧缩的货币战略通过抑止需求来功令通胀的遵守可能较为有限。

不外,IMF依然在两方面敬佩了列国央行快速加息的积极作用。最初,坚硬且快速的加息时势加强了外界关于央行功令通胀决心的信任,守密了通胀预期合手续上升,这有助于抑止工资增长,并镌汰工资-价钱螺旋式上升的风险。其次,紧缩战略径直镌汰了全球能源需求并压低了举座通胀。

当今列国央行正靠近着双重风险。一方面,过早推行宽松战略会削弱央行的信誉收益并可能导致通胀反弹;另一方面,若不足时转向货币往常化会危及经济增长,并带来通胀快速跌破中期狡计的风险,况兼通胀大幅下降的部分新兴经济体照旧运行降息。

报告以为好意思国通胀在更猛进度上由需求驱动,因此好意思联储需要小心第一类风险;而欧元区的通胀则是因为能源价钱的飙升施展了不行比例的作用,因此欧洲央行更应关爱第二类风险。

这似乎也预示着晚于好意思联储开启加息周期的欧洲央行较梗概率先于好意思联储运行降息。

欧洲央行行长拉加德在1月25日的货币战略会议之后也浮现“确保其战略利率在必要时保合手在填塞严格的水平”。外界也多数预测欧洲央行在4月之前不会探究降息的可能。而以摩根士丹利为代表的华尔街机构诚然也不揣摸好意思联储在6月之前开启降息,但押注好意思联储在5月货币战略会议上晓示放缓缩表速率,以达成货币战略的小幅减轻。这一双比在某种真理上与IMF的预测大相径庭。

IMF还指出,连接上升的财政风险是将来将靠近的最大挑战。

在面对新冠疫情和能源危险时,列国政府王人通过一系列纾困措施为人人和企业提供匡助,并沿途推高了人人债务水平。举例G20中的发达经济体在昔时四年内人人债务与GDP之比冲破了120%,G20新兴经济体的这一比例也冲破了70%。而跟着利率的大幅上升,列国的假贷资本和再融资资本反而在不行比例的上升。

不外跟着通货推广带来的货币贬值,部分高欠债国度的总债务事实上在疫情本事创下新高后已出现了快速缩水的趋势。欧盟统计局1月22日的一份报告骄贵,欧元区人人债务与GDP之比就从2022年三季度的92.2%下降至2023年三季度的89.9%,包括也曾的“欧猪国度”希腊和葡萄牙的债务与GDP之比在昔时一年就离别下降了12个和10.9个百分点。