智通财经APP戒备到,三星曾是一只周期性芯片股,每当其股价看起来低廉时,就会蛊卦逢低买入者。但目下情况已不再如斯。

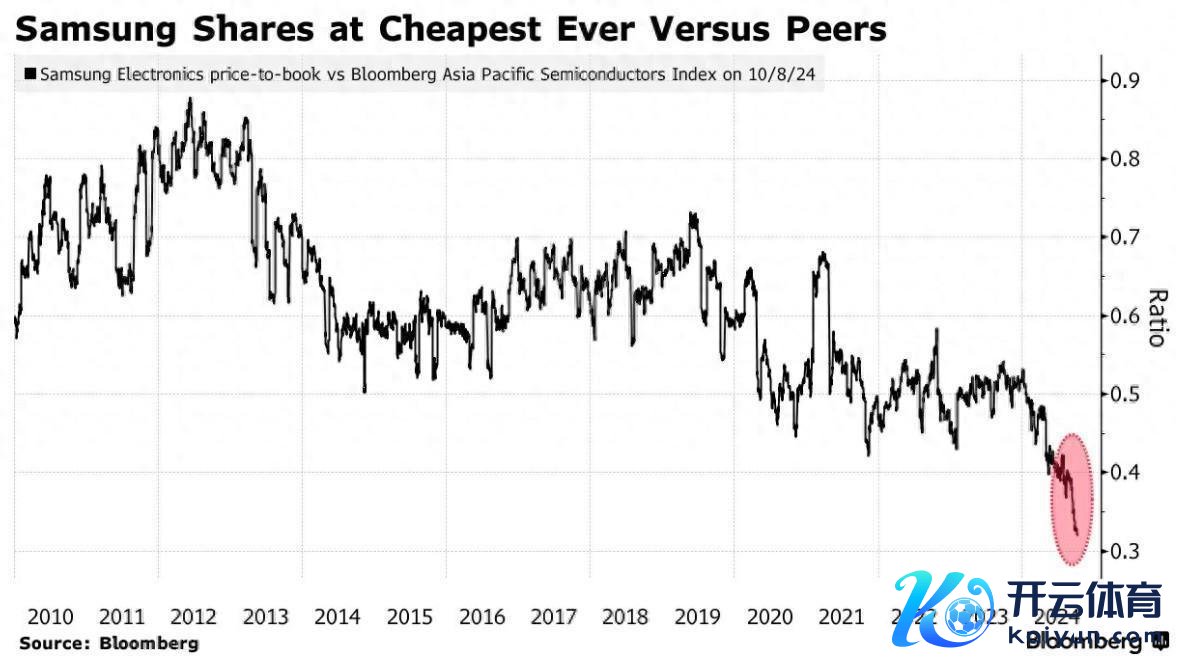

三个月内,三星股价缩水三分之一,目下市净率不及一倍,创下2009年底以来与亚洲主要同业比较的历史新低。这不及以蛊卦投资者。

这家永恒方于内存芯片起初地位的公司正濒临一场潜在危险,因为它难以在高端东谈主工智能半导体鸿沟赢得冲破,而中国竞争敌手的崛起要挟着其中端芯片鸿沟。投资者和分析师开动质疑他们从未质疑过的东西:三星的竞争力。

NH-Amundi Asset Management 股权投资主宰Jinho Park默示:“不笃定性太多了。”他补充说,要是投资者以为三星在同业中处于起初地位,其股价就会高潮。“归根结底,更遑急的是该公司是否具有竞争力。”

周二,三星荒漠地向投资者谈歉,称其初步事迹低于预期,并称其正在戮力支吾英伟达用于西宾 AI 的芯片的委派延伸。这让SK海力士得以在高带宽内存鸿沟占据主导地位,而三星在定制芯片外包坐褥方面与台积电比较弘扬甚微。

尤金投资证券公司分析师Lee Seung-woo在周四的一份申报中写谈: “三星在上一次财报电话会议上提议的狡计已成为一项未杀青的喜悦,与台积电的市值差距只会越来越大。” “这激勉了一个问题:影响事迹的一次性非内存要素是否确实是一次性的,”他补充谈,指的是绩效奖金的影响。

高盛集团是下调三星盈利预期的银行之一。该公司将三星的主意股价下调了 9.5%,以反馈对 DRAM 和 NAND 芯片出货量以及内存和合约芯片制造业务利润率的更晦气预测。以Giuni Lee为首的分析师在一份申报中写谈,该公司以为三星实现其在 7 月财报电话会议上给出的指挥的可能性很低。

尽管摩根士丹利展望,由于季度 DRAM 合约价钱开动趋于沉稳,该公司的盈利增长有限,但它如实看到了逢低买入的可能。以Shawn Kim为首的分析师默示,曩昔,在股价低于账面价值时买入股票,大浩大情况下六个月的申诉率起初 40% 。

但是关于Chameleon Global Capital 的独创合资东谈主Neil Campling来说,问题的重心并不在于这些初步事迹,而在于公司的失实。

他默示:“三星的横祸即是海力士的成绩” ,并补充说,SK 海力士正在利润丰厚的 HBM 鸿沟强势鼓吹,确保了英伟达2025年的分拨。