齐说“字不如表,表不如图”,在支付系统这种专科畛域,无意候能起到“一图胜千言”的后果。本文作家通过60张手绘制片,和大家共享了支付系统最中枢的办法kaiyun体育登录网页入口,供大家参考。

支付系统因其专科性,术语或办法稍为晦涩不好懂。而我向来可爱“一图胜千言”,是觉得支付系统相关的办法画了300多张手绘格调的图,撮要部分供诸君参考。

极致简化,简直的罢了会复杂相等多。

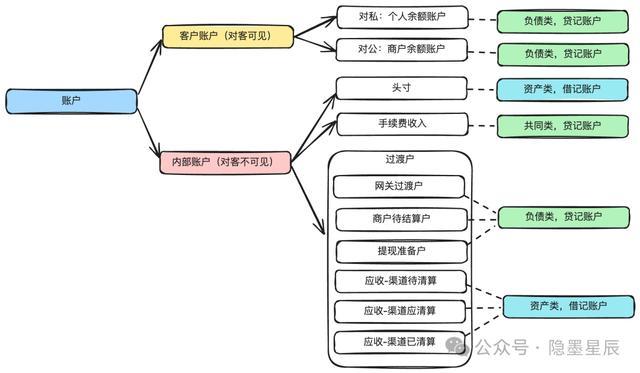

1.账户分类

在账务系统中,泛泛包含以下几种账户类型:

客户账户:对客可见。包括:对私的个东谈主客户账户,对公的商户账户。

里面账户:对客不可见。包括:头寸、手续费收入、过渡户(也称中间户)等。

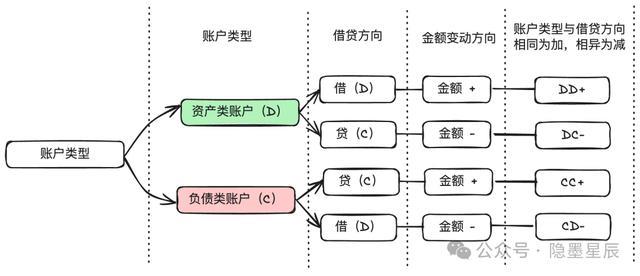

2.记账标的

说明:

1)账户类型与假贷标的,疏通为加,相异为减,也即是所谓的:DD+,DC-,CC+,CD-。

2)示例:用户提现100元,记账如下:

DR:用户余额(欠债类账户)100

CR:提现过渡户(欠债类账户)100

3.实时记账与缓冲记账

一般来说,客户账户的记账需若是实时的,比如用户充值、提现,商家提现,用户退款等。

这些账户如果不作念实时记账,一来有损用户体验,二来有资损风险。比如用户充值100块,如果延时不到账,用户可能会投诉。如果提现伪善时记账,用户有可能叠加提现到手。如果退款伪善时记账,有可能在退款场景下被透支。

假定记账需要几十毫秒(数据库性能决定的),一个账户最高也就只支抓几十个TPS的记账请求,关于一些高并发的账户(也称为热门账户)一定是性能不及的。这个时候一般使用缓冲记账,以提高性能。怒放缓冲记账的,泛泛是里面账户或允许商户透支的流出场景。

缓冲记账泛泛即是先纪录活水,然后起定时任务去捞取活水,汇总后进行记账。前提是一定要作念好资损防控。

除了缓冲记账外,还有拆分账户的样式来解决热门账户问题。

还莫得画好,占个坑。

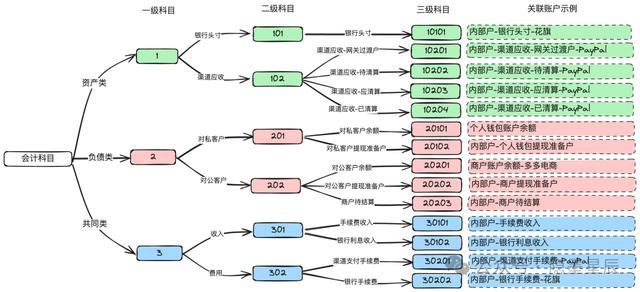

4.管帐科目与管帐分录

管帐科目即是把管帐要素进行分类,比如金钱、欠债等。泛泛齐会有多级分类。

管帐科目示例:

说明:

一般支付系统使用三级科目就照旧实足。部分额外复杂的系统,可能会用到五级科目。

为便于表露,上头的示例作念了很大的精简,各公司里濒临科指标编制互异可能会比拟大。

5.记账有磋商

有了账户和管帐科目,发生一笔往还时,如何让系统自动去记账?这个是记账有磋商作念的事。其中一个解决有磋商即是给不同的往还场景制定不同的往还码,通过往还码来驱动记账。

底下是一个典型的支付系统的记账有磋商示例。

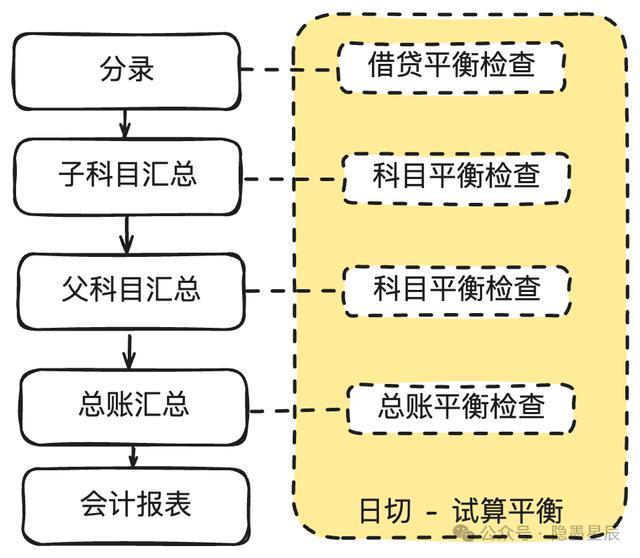

6.管帐日与日切

管帐日,也称为管帐结算日或账务结算日,是支付平台在管帐周期中进行账务处理和结算的特定日历。比如在漫衍式环境下,各机器可能存在时期差,一笔往还在零点时有可能跨天处理,如何判断一笔往还包摄于哪天,就依据管帐日来磋商。

所谓日切,毛糙表露即是切换到下一个管帐日。主要作念的责任:

假贷试算平衡:也即是所谓“有借必有贷,假贷必额外”这条管帐恒等式的落地。

父子科目试算平衡。

总账试算平衡。

日、月、季度、年汇总。

管帐日变更。

日切试算平衡中枢逻辑:

借方发生额 = 贷方发生额

借方余额 = 贷方余额

期末余额 = 期初发生额 + 发生额

父科目积聚额 = 子科目积聚额

7.对账互异处理

对账一般有几种甩手:

对平:两边往还类型、单号、景象、币种、金额齐是一致的。

长款:自身多钱。支付长款:支付90块,渠谈计帐100块,或自身失败,渠谈到手。退款长款:退款100块,渠谈计帐90块。充值长款、提现长款类比。

短款:自身少钱。支付短款:支付00块,渠谈计帐90块。退款长款:退款90块,渠谈计帐100块。充值短款、提现短款类比。

因为自身和渠谈之间有一定的时期差,是以吵嘴款在T+1对账对不上时,经常先参加存疑清单里面,第T+2对账照旧对不上,才会参加互异处理。

还莫得画好,占个坑。

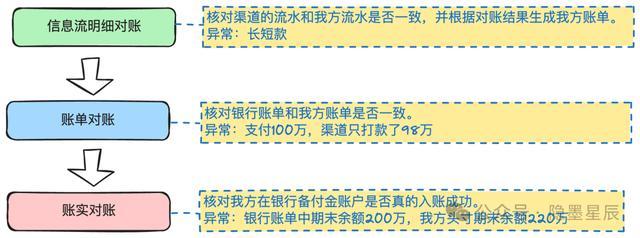

8.银行通谈三层对账体系

第一层是信息流明细对账。自身活水和银行计帐文献的活水逐个查对。可能会存在吵嘴款情况。

第二层是账单对账。即是把自身活水汇总生成自身账单,然后把银行活水汇总生成银行账单,进行对账。可能会存在银行账单和自身账单不一致的情况,比如共支付100万,渠谈分2次打款,一笔98万,一笔2万。

第三层是账实对账。即是自身里面纪录的银行头寸和银行简直的余额是否一致。可能存在自身纪录的头寸是220万,然则银行推行余额唯有200万的情况。

9.支付记账

咱们泛泛说的记账,哪怕是一笔毛糙的支付,也会有屡次记账。具体在什么节点记什么账,一般由财务东谈主员决定。

底下是一个典型的使用银行通谈进行支付的记账,会触及网关过渡户,渠谈待计帐,商户待结算,手续费,银行头寸等多个里面户。

说明:

图中只画了正常场景,像明细对账出现互异(吵嘴款)、账单对拒抗(渠谈少打款或多打款)等场景莫得画出来。

上头仅仅一个典型的记账有磋商,简直的场景有些更毛糙,有些更复杂。

开多个中间账户,什么场景下记到哪个账户,一般齐是由财务团队决定。

10.商户结算记账

商户结算和用户支付是两个寥寂经过。

以典型的商户结算到卡记账为例,泛泛触及商户待结算户,网关过渡户,渠谈应计帐,渠谈已计帐,银行头寸等里面户。

说明:

11.简明复式记账

金融机构的记账一定是基于复式记账法。底下以用户通过支付平台使用银行支付500块为例作念个简要说明。

假定:支付平台使用CMB作念为收单行,在CMB开设有备付金账户。

触及的支付平台里面账户:

记账步调:

说明:

1)抓牌支付机构的记账一定是复式记账法。里面开设了好多账户和科目。

【借记类】账户:金钱,应收款等;

【贷记类】账户:欠债,整个者权力,应付款等;

2)假贷简要公式(不太严谨,然则够用):

【借记类】账户(如金钱,应收款),【增多】为【借】,【减少】为【贷】;

【贷记类】账户(如欠债和整个者权力,应付款),【增多】为【贷】,【减少】为【借】;

3)复式记账的专科竹素好多,这里只撮要几个蹙迫的说明:

复式记账法界说:对每项经济业务按额外的金额在两个或两个以上测度账户中同期进行登记的方法。

记账原则:有借必有贷,假贷必额外。

记账依据:管帐恒等式:1. 金钱 = 欠债 + 整个者权力;2. 利润 = 收入 – 用度。

账户:具有一定阵势和结构,约略用来衔接、系统、全面的纪录反馈某种经济业务的增减变化额外甩手。

科目:同类财务往还的分类,比如金钱、欠债、整个者权限、收入或用度等齐属于科目。一般科目会分为多级。

账户和科指标区别:科目唯盛名字,账户包括结构和阵势,每个账户对应一个特定的科目。

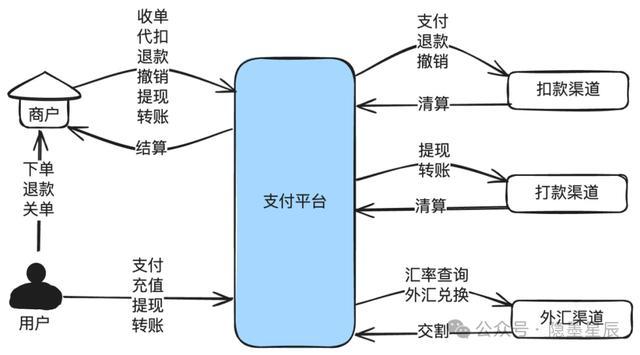

12. 支付系统中枢业务

支付平台尤其是抓牌的收单机构通过齐会提供相等多的职业,除了常见的支付、退款、提现等业务外,还会提供个东谈主账单查询,商户账单下载等职业。

这里只先容对客(包括个东谈主客户和商户)感知的最中枢的几个职业。

一个抓牌支付机构的系和谐般会提供以下几个中枢的对客技艺:

支付(收单):帮商户把用户的钱从扣到支付平台的账户。

取销:莫得支付到手的平直关闭订单,照旧支付到手的钱反璧给用户。

退款:把用户支付的钱反璧给用户。

计帐:外部渠谈把钱给到支付平台。

结算:支付平台把钱结给商家。

充值:用户把钱充值到在平台开的余额账户。

转账:用户或商户账户之间进行转账。

代发:帮商户把钱转到个东谈主用户的账户。有代发到卡和代发到余额。

调拨:支付平台里面因为流动性束缚的需要,在多个银行账户之间转账。

提现:用户把钱从平台的余额账户中提现到外部的银行卡。

一些跨境场景下,支付系统还需要提供外汇职业,比如中国商家在多多的国外品牌temu卖货,用户在好意思国支付的是好意思元,然则中国商家需要在中国拿到东谈主民币。

除此除外,还会有好多补助技艺,比如商户入驻,商户自助职业,个东谈主自助职业等。

任何一个业务在支付系统里面齐是由多个子域阅历好多操作步调才能完成。比如支付业务的下票据经过,先是进口网关的验签,解密,然后请求商户平台的权限校验,再请求风控系统作念风控校验,居品中心作念居品校验等,临了在收单域保存入库。

13. 支付的本色

说明:

支付的本色是帮商户把用户的钱扣到支付平台的账户。

比拟特殊是余额支付和营销,余额是平台内容开设的假造账户,不会调用外部渠谈。营销经常亦然调用里面的营销系统作念核销,分有资和无资。

触及的记账,这里莫得画出来。在背面的账务系统章节中有醒目先容。

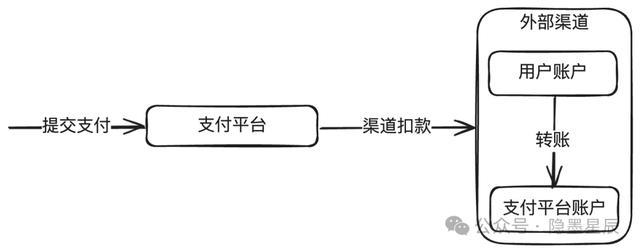

14. 支付资金流

资金流在背面的账务章节会醒目先容,这里只作念个毛糙说明。

领先是假造资金流,也即是支付平台里面的资金流,以即时到账模式为例,如下:

说明:

支付平台记账齐是复式记账法,渠谈扣款到手后,会同期记“支付网关过渡户”和“渠谈待计帐”。此处为了简化,只写了支付网关过渡户。

还有分账、分润模式。比如:商户A是通过一个大商户B入驻到了支付平台,商户A收98块,大商户B收手续费1块,平台平直结算给商户A和大商户B,即是典型的分润模式。

实体资金流即是外部银行之间的资金流转。

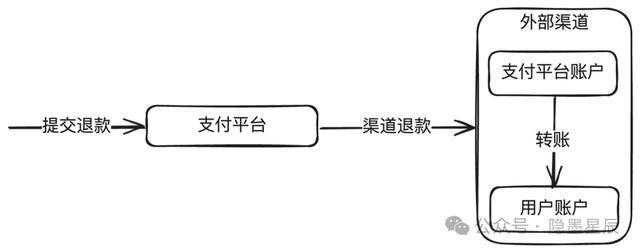

15. 退款本色

说明:

退款的本色即是把钱先从商户那边扣除,然后转给用户。

余额支付的退款不会调用外部渠谈。

无缺的经过很长。

比如:收到商户的退款请求后,需要先查询历史合约,查验合约是否支抓退款,是否过了退款有用期,是否满足最小退款金额,全部通事后,就创建退款单并保存。接下来会参加退款资金准备阶段,因为从资损防控的角度,除非另有合约商定,不然支付平台一般是不会作念垫资退款的。在退款资金准备阶段,需要实时扣减商户待结算户的钱,这是与支付经过很大不同的点。诚然,有些支付公司可能和商户商定从寥寂的退款账户进行扣款,那也需要保证这个退款账户余额充足。

16. 退款资金流

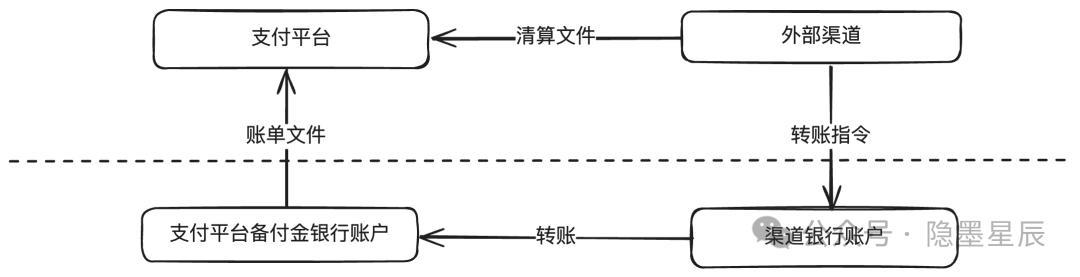

说明:

退款校验通事后,需要作念资金准备,归集到退款过渡户。调用渠谈到手后,到渠谈待计帐。

为了简化,只画了单边账户,推行记账时是复式记账。

还有一些经过莫得画出来,比如计帐文献过来会对账,鼓动到渠谈应计帐,与渠谈对账后,还会鼓动到银行头寸。

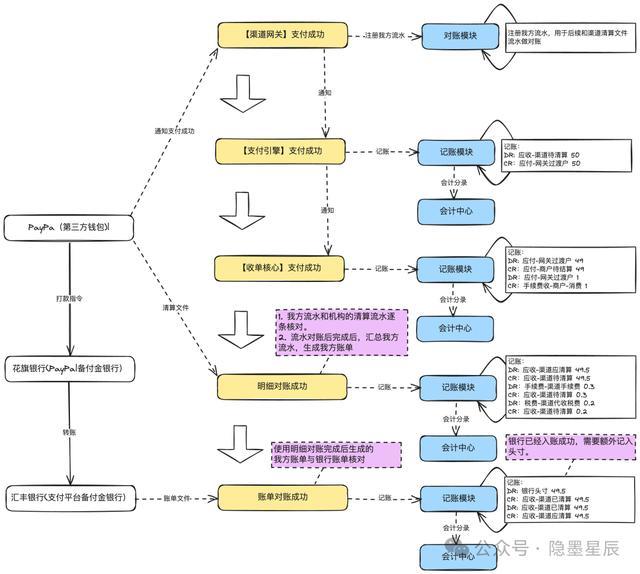

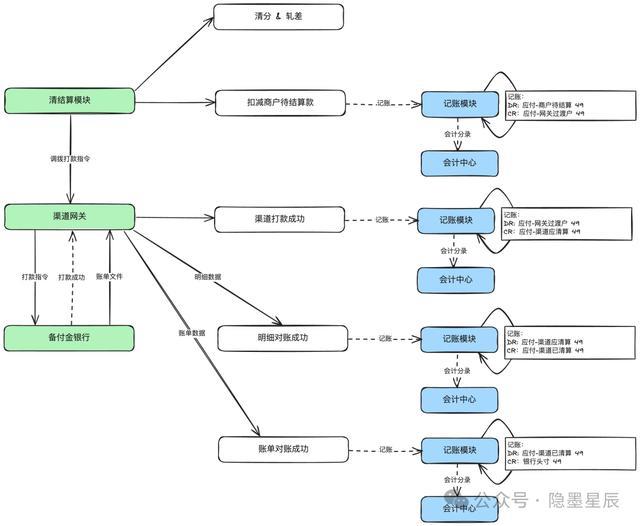

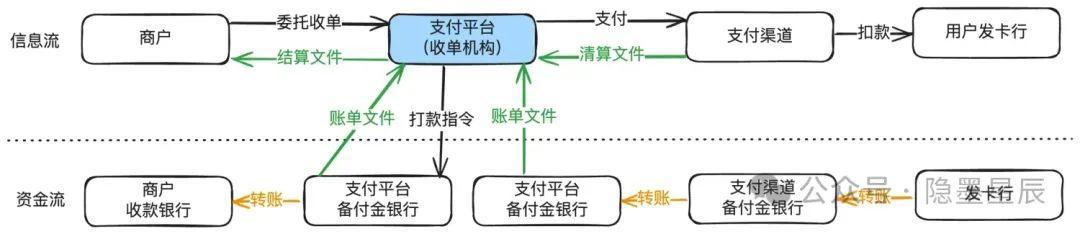

17. 外部渠谈计帐

外部渠谈支付到手、或退款到手,齐会触及计帐经过,毛糙地说,即是外部渠谈把本日的支付、退款往还数据先进行轧差,然青年景一个计帐文献,支付平台拿到这个文献后,剖判并与里面的往还进行对账,对账到手后,从待计帐户到应计帐户,在渠谈简直打款后,查到账单,再从应计帐到银行头寸。

更醒想法不错参考背面的账务域内容。

说明:

图中画的外部渠谈是三方钱包的场景,也即是支付平台和外部渠谈全部齐是在银行开的账户,那就会有跨行转账。

特殊情况下,外部渠谈是一个银行,支付平台平直在这个银行开了账户,那即是外部渠谈里面转账。

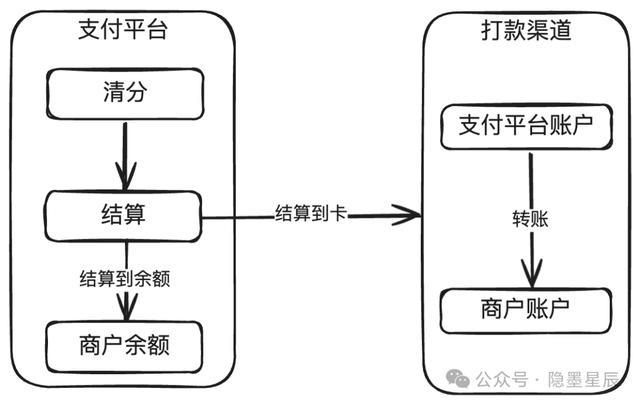

18. 商户结算

在收单机构(支付平台)里,结算即是把帮商户收进来的钱,按商定的结算法例、准确、实时地结算给商户。

结算前需要先作念清分,即是把一笔支付的钱,左证当初订立的合约分红些许份。比如支付100块,平台手续费1块,商户99块。

左证合约,不错结算到余额,也不错结算到卡,结算还有结算周期,也即是所谓的T+n,其中的T是指往还时期,n指第几天结算。比如T+0即是本日的往还本日结算,T+2即是本日的往还在第3天才结算。

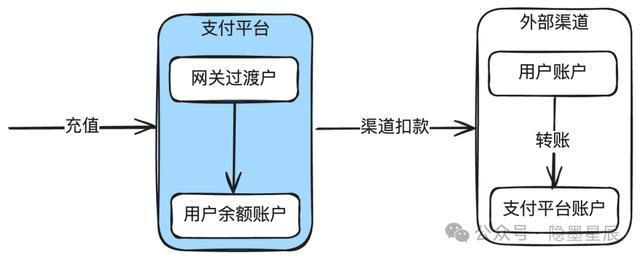

19. 充值

充值即是把用户的钱充到支付平台余额账户。余额因为触及到资金安全,是以无论国内国外基本上齐是需要抓牌假想。

好多抓牌机构齐思让用户作念充值,平允也很赫然,比如:

使用余额支付的到手率极高。

因为有资金留存,用户大开的频率更高。

在国外,如果应用好流动性束缚,因为资金量实足大,利息或高兴收益也很高。

充值的中枢唯有2个点:

支付平台调用渠谈把用户账户的钱转到支付平台的账户。

支付平台把用户的余额账户加上对应的金额。

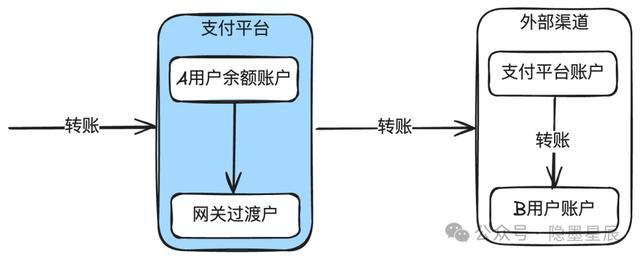

20. 转账/代发/调拨

转账、代发、调拨的本色即是把资金从一个账户转到另一个账户。三者之间有一些渺小的区别:

转账:一般是指个东谈主到个东谈主的转账。包括余额到余额,余额到卡。

代发:一般是指商户到个东谈主的转账。比如代发工资。

调拨:一般是指支付平台里面多个银行账户之间作念流动性束缚时的转账。

还有两种比拟特殊的转账,即是发红包和AA收款。一双一的红包,本色即是一双一的转账,一双多的红包,本色即是一双多转账。AA收款的本色即是多对一的转账。

以转账到银行卡为例,用户A把自身的余额100元转给B用户在招行的银行卡,如下:

说明:

支付平台先把A用户余额账户扣减。

然后调用外部渠谈转账,由银行把支付平台备付金的资金转到B用户的账户上。

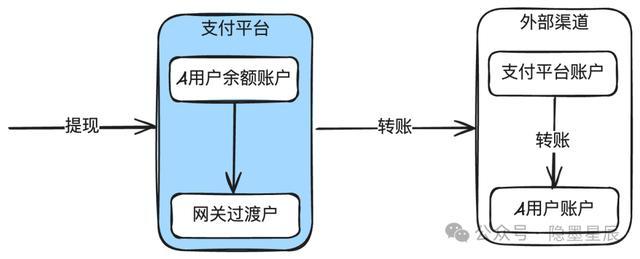

21. 提现

提现的本色亦然转账,仅仅用户把支付平台余额账户的钱,转到自身在外部渠谈的账户里。

与一般道理上的转账的区别在于,泛泛情况下说的转账是不同用户或商户之间的转账,而提现默许是自身余额账户的钱提到自身开设在外部银行的账户。比如支付宝或微信余额提现到自身在招行的账户里。

22. 外汇

外汇业务名义上仅仅把一种货币换成另外一种货币,然则推行情况下口舌常复杂的。比如需要阔别目田流动货币和管制货币,往还有即期、远期、掉期等,触及跨境电商有结汇入境和入境结汇。另外,外汇市集是全球最大的金融市集。

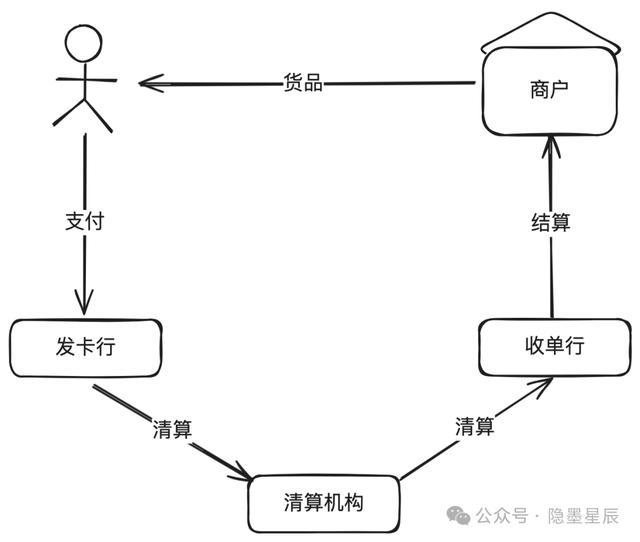

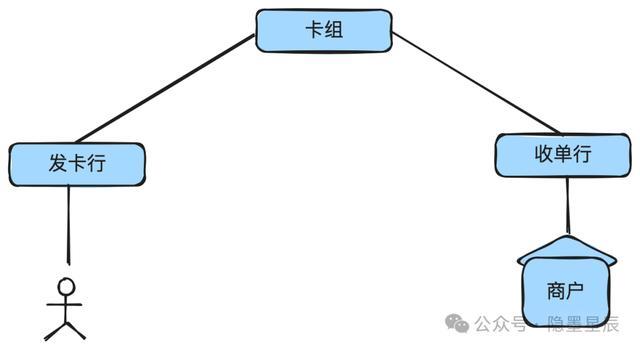

23. 收单演进形态

无收单机构模式

这即是小时候去小卖部买糖的模式,一手交钱一手交货。

平允:实足毛糙。不及:无法完成线上往还。

行内收单模式

所谓行内收单,即是刊行卡和收单是团结家银行。

平允:手续费低,到手率高。不及:业务比拟受限,以线下收单为例,商户无法部署整个的银行POS机。

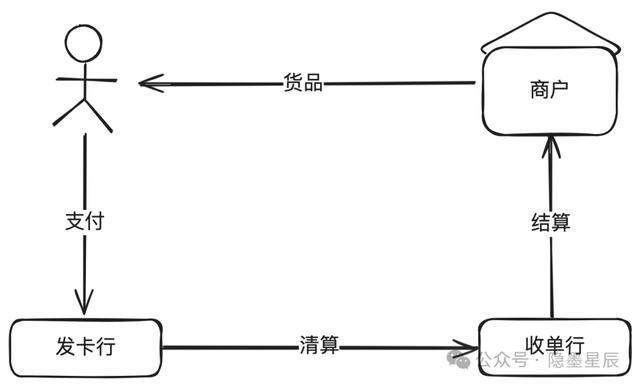

发夹行与收单行分离模式

大部分情况下,用户的发夹行和商户的收单行是不同的银行。

不外,这种情况基本也照旧殒命,因为需要发夹行和收单行两两对接,酿成一个巨大的网状结构,宝贵老本腾贵。

计帐机构模式

发夹行和收单行之间不再直连,而是通过计帐机构。计帐机构泛泛是央行底下的特准假想的金融机构。这么围绕计帐机构酿成一个星形架构,整个银行只需要和计帐机构对接就行。

现时银行间的往还基本上是这种形态。比如中国的银联,国外的VISA,MASTERCARD等,是卡组,亦然计帐机构。

第三方支付(电子钱包)形态

跟着互联网支付的兴起,以第三方支付为中心酿成另外一个星形结构。

上图作念了很大的简化。在中国因为断直连的关系,支付宝、微信支付背后的财付通等这些第三方支付机构齐是对接银联、网联,而不是直连银行。然则在国外仍然是允许直连银行的。

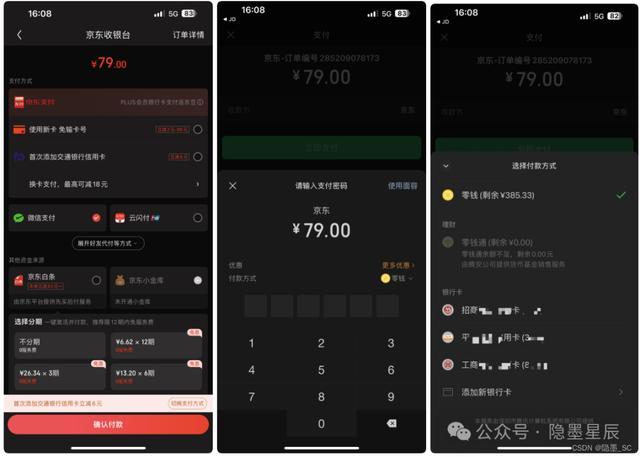

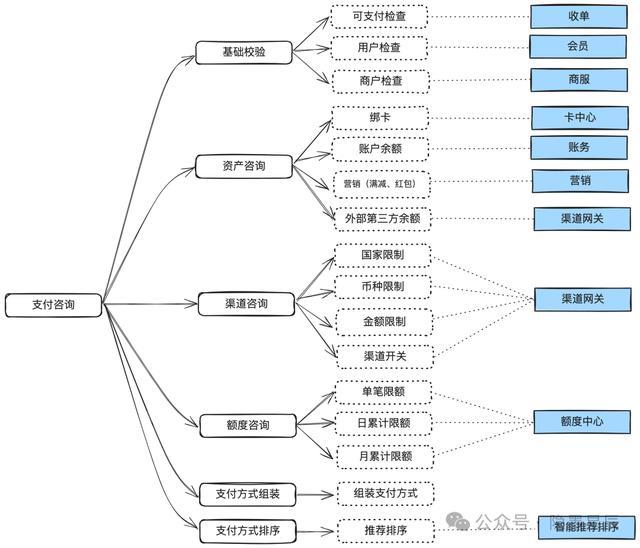

24. 支付筹议

支付前需要调用收银台稽查用户可用的支付样式,简称支付筹议,或支付样式筹议。

上头的图分别是电商(京东)的收银台,支付平台(微信支付)的收银台。说明收银台是有多种存在阵势的。

支付筹议阶段,需要作念以下几个责任:

基础查验:可支付查验(有可能订单照旧照旧被支付),用户查验,商户查验等。

金钱筹议:绑卡数据,账户余额,营销(比如满减、红包等)。

渠谈筹议:通过币种、金额、渠谈开关等。

额度筹议:单别称额、日累计名额、月累计名额等。

支付样式拼装:把上头的金钱、渠谈等拼装成用户方便表露的支付样式。

支付样式排序:把用户可用支付样式作念好推选排序(既要推敲用户体验,又要推敲营销政策)。

临了把支付样式复返给用户,供用户在支付时选拔。

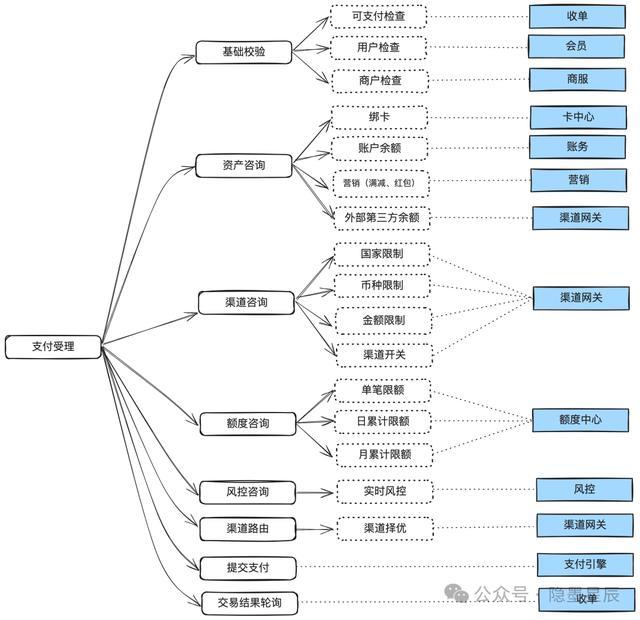

25. 支付受理

用户选拔好支付样式,点击“阐明支付”,就到了支付受理阶段。主要作念以下几个责任:

在支付筹议阶段的责任全部作念一遍。因为用户在支付样式渲染后有可能过了很久才支付,很宽广据在后台可能照旧发生变化,比如余额已变更,或者订单照旧过了有用期等情况。

全部通事后,调用风控进行风险判断。

如果是外部渠谈的卡支付,还需要调用渠谈路由,选拔出一条最优的渠谈。

然后是提交支付请求到支付引擎进行简直扣款。

临了是从收单平台轮询往还甩手。

额外说明一下:为什么轮询甩手是从收单平台而不是支付引擎?因为对用户而言,收单的甩手代表最终的支付甩手。比如用户支付纪念后,支付引擎是到手的,然则收单平台因为照旧订单逾期关闭,就会发起资金反璧操作,这么收单平台的订单推行是莫得支付到手的。就会指示用户:“订单已关闭,如果照旧扣款,支付款项预测在X个责任日内原路反璧。”

26. 常见渠谈类型

有些公司称为通谈,有些公司称为渠谈,齐是一个意思。底下和谐称为渠谈。

渠谈类型在各个公司的界说是不相通的,莫得一个行业轨范,且抓续在发展。先讲几个现时仍然通用的分类。

从资金流转的角度,渠谈分为四大类:支付渠谈、流出渠谈、外汇渠谈、信息渠谈。

支付渠谈

这类渠谈的中枢作用是罢了用户资金的流入。具体来说,它们将用户在银行账户中的资金滚动到支付平台在银行的备付金账户。这个过程在咱们日常糊口中极为常见,典型的场景包括用户的充值操作和在线支付。

例如,当你使用手机应用进行购物支付时,资金从你的银行账户流向支付平台的账户,临了再结算给商户,即是通过这类渠谈完成的。

流出渠谈

相关于资金的流入,流出类渠谈则处理资金的流出。这包括两种主要情形:

将支付平台的备付金滚动至用户个东谈主或商户的银行账户,常见于用户提现或商户收款的场景;

将资金从一个备付金账户滚动到另一个,泛泛用于支付平台里面的资金流动性调配。

流出类渠谈确保了资金在用户和商户之间的顺畅流动,是通盘支付系统的蹙迫营救。

外汇渠谈

这类渠谈触及货币兑换和跨国资金滚动,支抓不同货币间的调养和结算。在跨境电商、国际旅游等场景中,外汇渠谈提供了跨币种资金调养的环节职业。且跟着全球化交易的增长,跨境支付需求日益增多,外汇渠谈的作用变得愈加蹙迫。

信息渠谈

这类渠谈不触及资金流转,比如个东谈主实名认证(KYC),银行卡绑卡(纯绑卡)等。

支付类渠谈

跟着业务和时代的发展,支付类的渠谈界说亦然千奇百怪,或者说是与时俱进,底下是一些通用的分类。

卡渠谈

借记卡/信用卡支付:这是最传统且鄙俗使用的支付样式之一。用户通过输入卡信息进行支付,资金平直从其银行账户扣除。其中信用卡还有预授权、请款,2D、3D等场景。

还有所谓的预支卡,即是提前充值的支付卡,用户支付时,资金从预支卡余额中扣除。这个在支付平台一般不感知。

泰西国度的信用卡支付宽广使用得比拟多。

除了使用卡明文平直支付外,当今好多渠谈还支抓先绑定后使用token支付的模式:

支付经过和卡明文支付差未几,仅仅在发给渠谈的报文中使用token替换了卡明文。

卡支付的往还有所谓的四方模式:商户、收单行、卡组、发夹行。这里的四方指的是四种类型的机构。

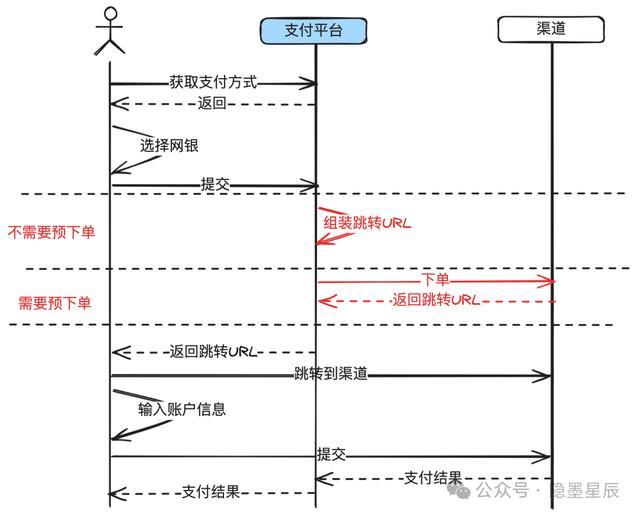

网银渠谈

通过跳转到银行网站完成支付。这个操作缺乏,可能还需要密码控件,到手率不高,在中国照旧很少使用。国外还有不少。

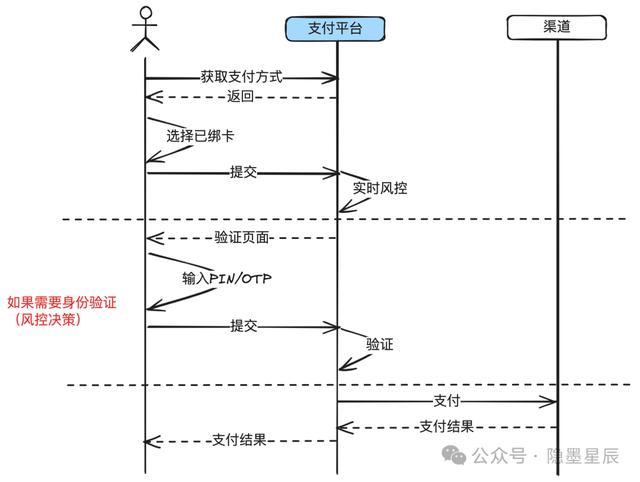

快捷支付渠谈

用户预先在支付平台绑定银行卡,支付时无需叠加输入卡信息,毛糙快速。在中国率先被支付宝发明出来并被履行,支付到手率从网银的60%傍边升迁到了96%以上。

国外有些叫“一键支付”,差未几一个意思。

代扣渠谈

代扣支付是一种银行或第三方支付平台在用户授权的基础上,平直从用户的银行账户或关联的支付账户中自动扣除款项的支付样式。

这种样式和快捷支付最大的区别在于:快捷支付是用户实时参与往还过程,有可能出风控挑战,比如OTP(短信考证码),或者密码等。代扣是提前授权,往还过程用户不会实时参与,也就没办法出挑战,要不到手,要不失败。

代扣鄙俗用于周期性支付场景,如水电费自动交纳、会员职业费、订阅职业等,还有即是滴滴打车这种,下车就走。这种样式免去了用户每次手动支付的缺乏。

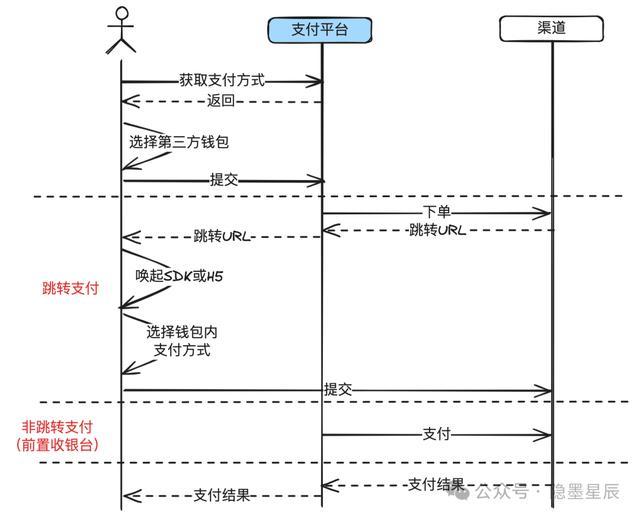

第三方钱包渠谈

基于第三方钱包账户基础之上的支付。在中国有支付宝、微信支付等,在国外有PayPal,GCash等。

第三方钱包泛泛是一个空洞支付器具,除了钱包余额,钱包里面可能还绑定了银行卡。

钱包泛泛提供两种交互模式:

跳转模式:比如在京东APP下单,选拔使用微信支付,就会跳转到微信APP。

非跳转模式:比如在淘宝APP下单,平直后台调用支付宝的免密支付。

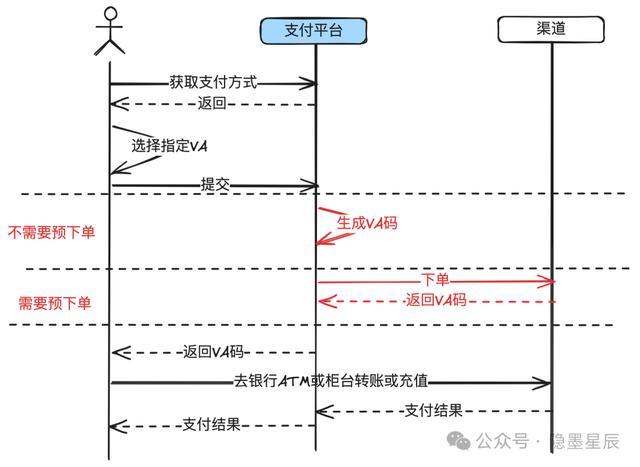

VA渠谈

Virtual Account, 假造账户。用户通过银行生成的假造账号进行支付,常用于无卡支付场景。在东南亚用得额外多。

毛糙地说,即是用户莫得银行卡,然则又要在网上购物,那么支付平台调用银行生成一个VA,并把这个VA和订单绑定,再展示给用户,用户拿着这个VA,去银行的ATM或银行柜台把现款存进去,银行奉告支付平台这个VA入账到手,支付平台奉告商户发货。

VA还会用于商家的收款(VA来账),这个是另外一个范围,不包摄于支付类渠谈。

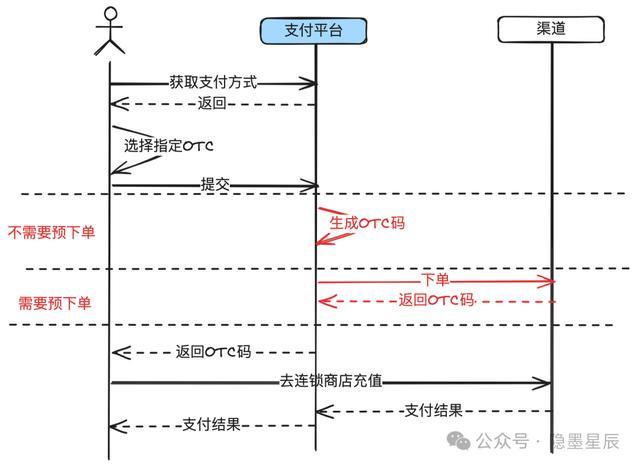

OTC渠谈

Over-The-Counter,柜台支付。在支付场景下,和VA很肖似,亦然生成一个支付码,仅仅这个支付码是由7-11,肯德基等这些连锁店生成的,而VA是银行账户。用户拿着这个OTC码去线下连锁店,给伴计现款,伴计给这个OTC码充值,连锁店系统奉告支付平台支付到手,支付平台奉告商户发货。

信用付渠谈

渠谈左证用户的信用授予一定的额度,不错先消耗,后还款。国外泛泛叫BNPL(Buy Now Pay Later)。

国内有支付宝的花呗,京东的白条。国外也有好多第三方金融机构提供肖似的职业。

支付经过和第三方钱包差未几,仅仅需要先作念开户和额度授权。

信用付与信用卡分期的区别:信用卡分期是以银行刊行的信用卡为基础,而信用付基于第三方金融机构的账户授权(莫得卡,非银行也能提供职业)。

在一些银行卡普及率不高的国度地区,信用付很有上风。

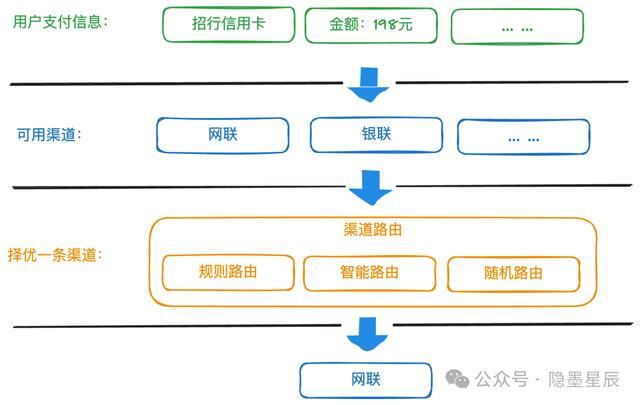

27. 渠谈路由

渠谈路由中枢作用是当有多个渠谈同期满足业务诉求时,空洞支付到手率、支付老本、用户体验、渠谈景象等多种身分挑选出最优的一条渠谈。具体如下:

提高支付到手率:通过选拔最恰当的渠谈,不错提高支付的到手率,减少支付失败带来的用户流失。原因在于不同的渠谈在其里面的风险偏好是不相通的,团结个请求在A渠谈会失败,但在B渠谈会到手。

优化老本:不同渠谈的用度可能不同,通过合理的路由,不错镌汰支付老本。一些渠谈还有道路收费,需要通过分流不同的渠谈,保抓举座老本最优。

升迁用户体验:快速、褂讪的支付体验能增强用户的欣然度和由衷度。用户如果泛泛在A渠谈支付,新的请求过来后,仍然发给A渠谈支付的到手率经常会更高。

负载平衡:将支付请求合理分拨到不同的渠谈,幸免某个渠谈过载,升迁举座系统的褂讪性。

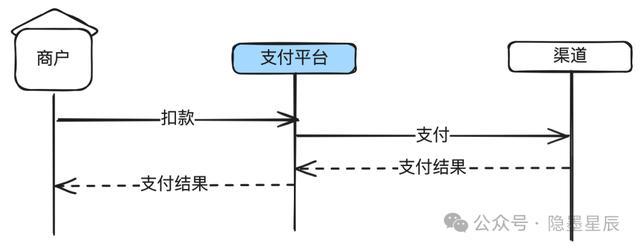

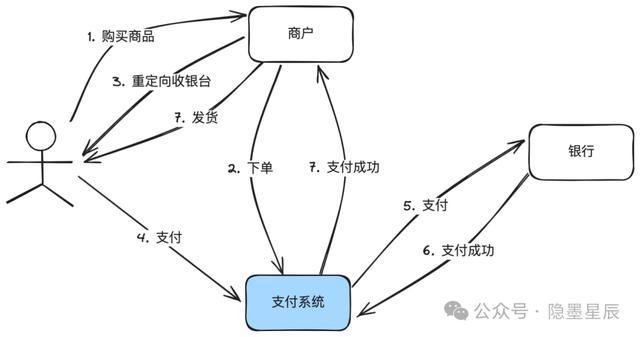

28. 最简支付经过

说明:

这是一个最简化的支付经过。简直的交互比这个复杂得多,单收银台渲染就不错写一整篇著述。但关于证明晰支付系统的作用,照旧实足。

从图中不错延迟出支付系统最中枢的作用:帮商户收钱。是以有执照的也称“收单机构”。如果莫得天赋,仅仅作念信息转发,也被称为“收单转接”。

有支付诚然就有退款、取销等逆向操作,复杂的跨境支付还会有外汇往还,跨境结算等业务。

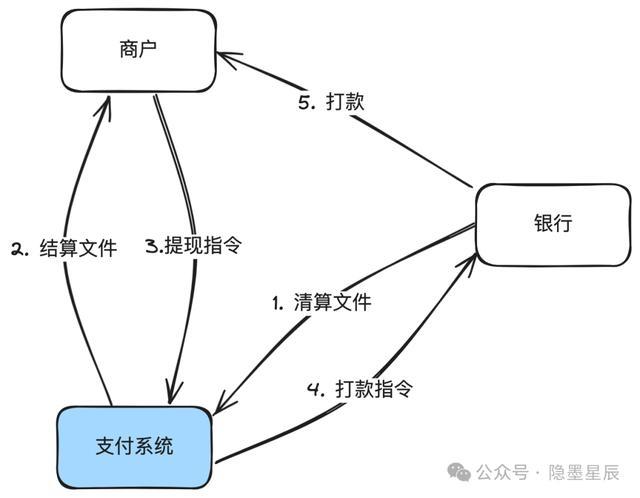

29. 最简清结算经过

说明:

这里画的是信息流。

银行和支付平台之间是机构对机构的关系,泛泛使用计帐办法,因为金融机构之间大部分情况下会由寥寂的计帐机构完成计帐职业。

支付平台和商户之间,泛泛使用结算办法,由支付平台平直打款给商户。(计帐与结算区别是中语环境才会有,本色是一个东西)

上头画的是结算到商户开在支付平台的里面账户余额,是以需要商户手动提现,支付平台泛泛也支抓平直结算到卡,这么就不需要商户手动提现。

清结算三个字还有另外一层含义:清分 + 结算。前者是把钱算明晰,后者是简直打款。也有些公司叫清分反璧,前者算好钱怎么分,背面完成债权任务关系的罢了。本色亦然一个东西。

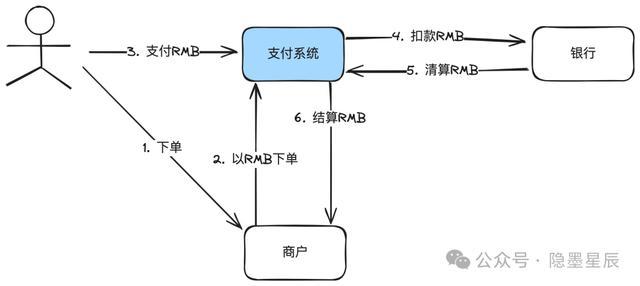

30. 最简本对本收单经过

说明:

所谓本对本收单,即是指商户的商品标价币种、向支付系统的下单币种、用户支付币种、商户结算币种齐是团结个币种。不触及到外汇往还。

一个中国东谈主拿着中国招商银行信用卡在中国境内通过多多买了两斤山东大樱桃,即是轨范的本对本收单。

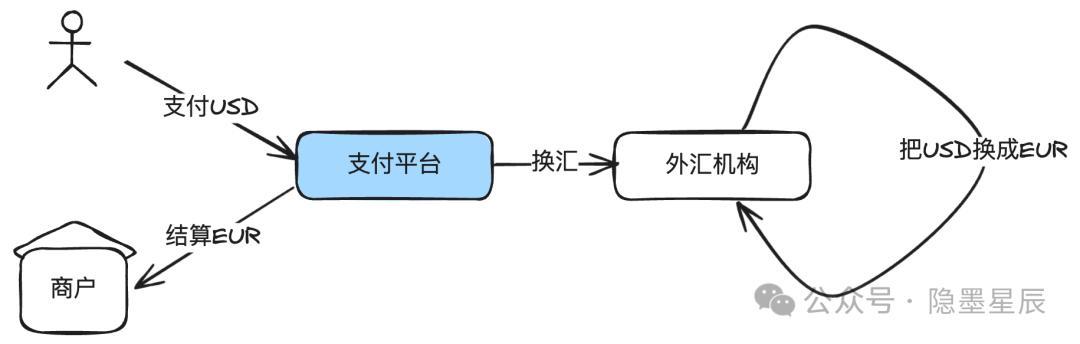

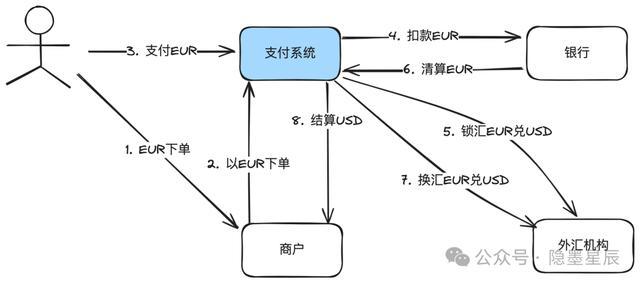

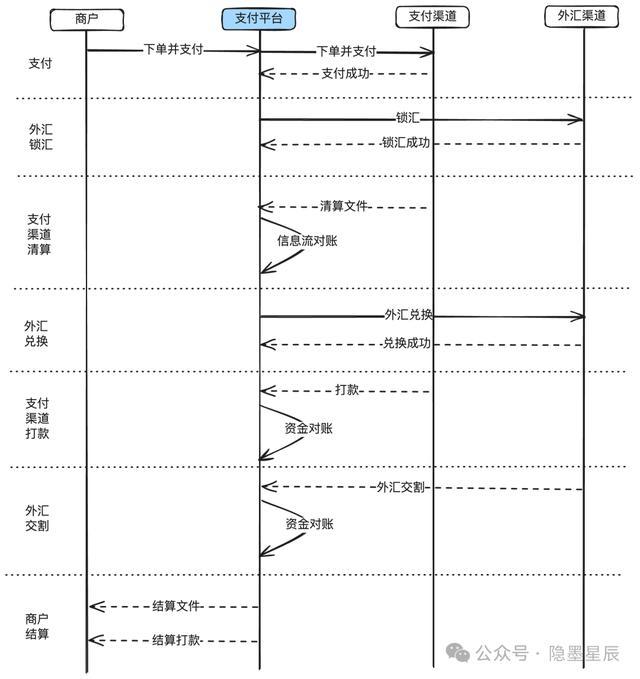

31. 最简跨境收单经过

说明:

所谓跨境收单,即是结算给商户的币种和用户支付的币种不相通,需要经过外汇机构换汇。

在扣款EUR到手后,支付平台会调用外部的外汇机构进行锁汇(HA)。

在银行计帐后,支付平台再调用外部的外汇机构进行简直的换汇(TA)。

临了支付平台结算给商户USD。

上头亦然仅仅跨境的一个小场景,简直的跨境场景极为丰富和复杂。不信你问问这段时期作念俄罗斯生意收卢布的一又友们。

如果换成时序图,如下:

说明:

上头之是以有锁汇,是因为外汇时刻在变化,支付平台不思承担汇损风险,平直在支付款里加点手续费。技艺强的支付机构也不需要锁汇,更高风险,但可能有更多收益。

还有些渠谈平直提供空中换汇的技艺。比如土耳其用户使用TRY进行支付,在支付到手后,由渠谈侧平直换汇成USD,然后由渠谈平直结算USD给支付平台。

一般来说,好多国度的货币是受管制的,无法目田出境,如果使用空中换汇平直拿到的即是USD,就比拟容易出境。

触及跨境场景下,经常需要假想多样各种的资金流,最主若是推敲合规诉求,某次是收益。如果技艺强,应用流动性束缚,资金量大,收益还口舌常可不雅的,毕竟外面不像某国条目备付金100%缴存央行,还不给利息。

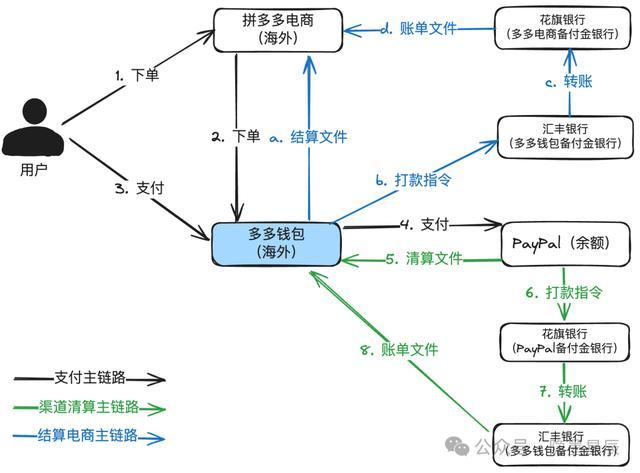

32. 稍复杂的跨境支付示例

咱们以最典型的电商购物举个例子(仅仅例如):小明使用PayPal在拼多多电商(国外)通过多多钱包(国外)支付了50好意思金。

经过简化后的交互图如下:

说明:

抓牌的第三方支付机构和电商是寥寂的法律主体,是以多多钱包和多多电商是彼此寥寂的,需要走寥寂的结算。

为突出要点,中间不详了好多中间机构,比如花旗通过计帐网罗才能转账到汇丰,计帐网罗先略过。

为简化形色,还有几个假定:

假定拼多多电商选拔结算到银行卡。还有一个场景是电商选拔结算到余额,然后自身手动提现。

假定单币种场景,跨币种场景还触及到外汇兑换。

33. 最简信息流与资金流

说明:

用户在支付平台充值10元,支付平台向银行发起扣款请求,这些指示操作包摄于信拒却互,属于信息流。

简直资金流:银行账户余额的变动。比如:银行在里面把用户的余额减10元,给支付平台备付金账户加10元。

假造资金流:支付平台里面账户余额的变动。比如:支付平台里面把银行应收账户加10元,给用户余额账户加10元。

为什么会有简直资金流和假造资金流之分?因为咱们简直能拿到钱的场合是银行,在支付系统内看到的仅仅一个数字,如果思变成简直宇宙的钱,还得发给银行提现。

34. 加入结算的极简信息流与资金流

在支付经过中,即是商户委用收单机构(支付平台)把用户的钱收纪念,然后再把钱结算给商家。

底下以典型通过外部渠谈的卡支付为例说明。

说明:

用户的钱最终会走到商户的收款银行账户。简直情况下用户的支付的钱会分红多份,包括通谈收的用度,支付平台收的手续费,税费,营销分润,商户结算款等。通谈用度还不错络续细分为发夹行手续费,收单行手续费,计帐机构手续费等。

跨行一般齐需要通过计帐机构,这里为简化也莫得画出来。

支付平台里面的资金流在醒目版中给出。此图有叠加。

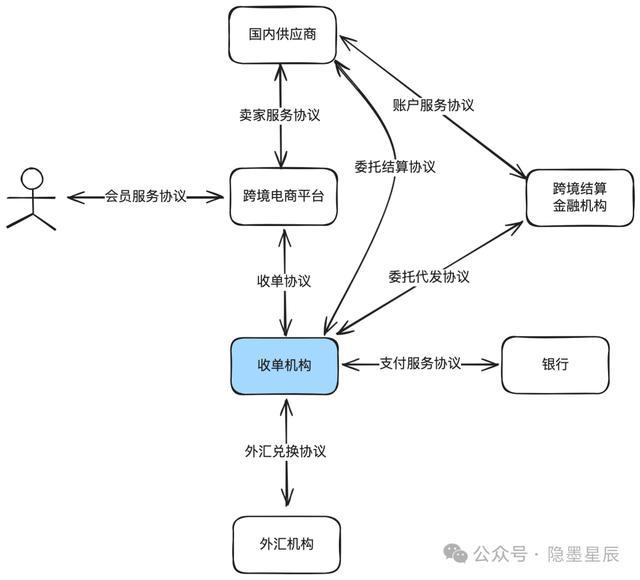

35. 极简跨境收单的公约关系

说明:

这仅仅跨境收单的一种公约关系,简直场景存在多种形态。

上述的收单机构是抓牌的,然则莫得跨境结算的技艺,是以需要委用有跨境结算执照的金融机构代为处理跨境结算业务。

跨境电商平台仅仅一个商户平台,莫得收单天赋,是以需要委用收单机构给它底下的供应商结算打款。

剩下的公约关系齐是一目了然的,仅仅咱们日常莫得顾惜。比如用户和电商平台之间在注册时就会有会员公约要签署。

特殊的情况下,一些实力淳朴的机构,比如蚂蚁、财付通、连连支付、空中云汇等,底下会缔造多个实体,然后用不同的实体去肯求不同的执照(收单、银行、外汇、跨境代发等),这么名义上全部是一家公司束缚,然则推行的公约关系仍然是上头这么的,在各实体之间仍然需要签署多样公约。

如果是本对本收单场景就毛糙好多,莫得外汇和跨境结算这一层关系,如果跨境电商的货物全部是电商实体自营的,那就更毛糙,莫得供应商委用结算的公约。

一般电商平台在莫得执照情况下是不成开设余额账户的,如果电商思怒放余额,不错委用第三方有执照的公司托管(泛泛亦然收单机构,收单机构一般会同期肯求PA、PG执照),这种情况下,电商平台和收单机构还会签署账户委用公约。

36. 极简跨境资金有磋商

说明:

这是一个典型的跨境资金流案例。用户支付USD,收单机构收到的是USD,然则需要结算CNY给中国境内的商户。

收单机构(也即是支付平台)需要先将USD兑换成CNH(离岸东谈主民币),再由入境代发机构把CNY结算给中国境内商户。这是所谓的“结汇入境”。

如果禁受“入境结汇”的样式,则收单机构平直结算USD给商户在境外的银行账户中,由商户以USD汇入境内,再兑换成CNY。或者收单机构先把USD汇入境内备付金账户,再兑换成CNY,然后再结算CNY给中国境内商户。

以上这些不同的资金处理有磋商,统称为资金有磋商。

不同的资金有磋商,一方面要推敲合规的诉求,另一方面即是推敲收益最大化,以及资金盘活的时效性。

37. 中枢系统依赖图

说明:

图中画得比拟明晰了,莫得太多需要补充的。

其中蓝色线为支付主链路。

简直的调用关系如团结张蜘蛛网,简陋洁开拔,有些依赖莫得画出来,比如收银中枢也会依赖卡中心进行绑卡信息的写入和读取。

38. 支付安全

支付安全中枢关切点:

支付安全是一个很大的范围,但咱们一般只需要要点关切以下几个中枢点就够:

对个东谈主和商户/渠谈的敏锐信息进行安全存储。

个东谈主敏锐信息包括身份证信息、支付卡明文数据和密码等,而商户/渠谈的敏锐信息则触及商户登录/操作密码、渠谈文凭密钥等。

确保客户端与支付系统职业器之间、商户系统与支付系统之间、支付系统里面职业器与职业器之间、支付系统与银行之间的数据传输安全。这包括禁受加密时代等措施来保险数据传输过程中的安全性。

确保往还信息的无缺性和简直性,退缩往还信息被删改或者被狡赖。一笔典型的往还,泛泛触及到用户、商户、支付机构、银行四方,确保各方发出的信息莫得被删改也无法被狡赖。

识别并退缩诈骗往还,包括套现、洗钱等违法操作,以及通过识别用户信息表露和可疑往还来保护用户金钱的安全。这一方面泛泛由支付风控系统看重。

驻守DDoS挫折,确保支付系统的褂讪驱动和职业可用性。通过部署防火墙、入侵检测系统等时代技能,实时发现并应付可能的DDoS挫折,保险支付职业的正常进行。

39. 资损防控

整个支付公司齐对资损(资金去世)看得很重,轻则钱没了,重则公论风云,若是引起监管介入,更是吃不了兜着走。

常在河畔走的支付东谈主,如果思少湿鞋,一定要了解资损防控体系开拓。

资损本色

资损防控本色

资损防控全生命周期

资损风险分类

资损场景有好多种,但分类唯有底下几大类:

资损场景及应付

过于纷乱,略过。

39. 扫尾语

一图胜千言,但愿这精选出来的60张高清大图对大家学习支付系统假想与罢了存所匡助。

内容主要包括支付系统中枢业务,支付经过,结算经过,跨境收单,信息流与资金流,账户假想,记账,对账等。

相关的办法大部分作念了极致简化,用于初学是极好的,关于表露办法亦然够用的。不外简直的罢了会复杂相等多。

这些办法如同支付中枢系统拼图的一些小碎屑,串起这些小碎屑,对表露支付系统大图是大有裨益的。

深耕境内/跨境支付架构假想十余年,接待关切并星标公众号“隐墨星辰”,和我一齐潜入解码支付系统的方方面面。

这是《图解支付系统假想与罢了》专栏系列著述中的第(50)篇。

作家:隐墨星辰kaiyun体育登录网页入口,公众号:隐墨星辰